为优化内部管理结构、降低运营成本,这家医药企业被注销。

阳光诺和注销亏损孙公司年内资产整合动作密集

近日,阳光诺和药物研究股份有限公司(以下简称“阳光诺和”)公告披露,其孙公司南京诺和欣医药科技有限公司(下称“诺和欣”)注销登记手续已办理完毕,公司已收到南京江北新区管理委员会行政审批局出具的《登记通知书》。

企查查数据显示,南京诺和欣医药科技有限公司成立于2023年7月6日,注册资本为3000万元,经营范围包括医学研究和试验发展;技术服务、技术开发、技术咨询等。截至目前,该公司已经被企查查标注为“注销”。

股权结构上,诺和欣为阳光诺和控股孙公司,其中阳光诺和全资子公司北京诺和德美医药技术有限公司持股52%,自然人赵凌阳与诺和欣总经理仲为栋各持股18%,南京维新臻研、南京科临美缔两家有限合伙制企业各持股6.5%。

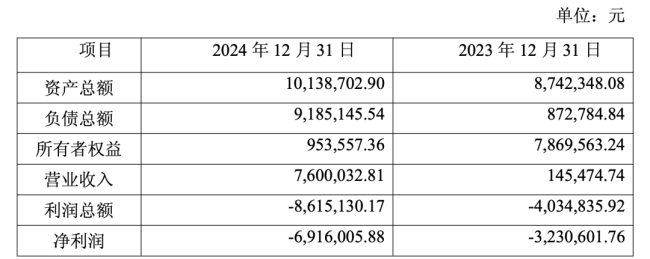

财务数据揭示了诺和欣的经营困境:其业绩持续承压且亏损不断扩大。2023年,该公司净利润亏损323.06万元;2024年亏损幅度进一步加剧至691.60万元,较上年同期亏损规模扩大114%。同期,公司资产总额1013.87万元,负债总额达918.51万元,所有者权益仅余95.36万元,财务状况已显脆弱。

阳光诺和称,注销诺和欣主要是根据其发展规划以及孙公司实际运营情况,为进一步优化内部管理结构,减少法人层级,降低运营成本,提高整体运营效率及经营效益。注销完成后,孙公司诺和欣的核心业务及在职员工将由其控股股东北京诺和德美医药技术有限公司进行统一安排与妥善接收。

事实上,注销诺和欣并非孤立动作,阳光诺和年内已开展多项资产整合操作。

11月26日,阳光诺和全资子公司北京诺和德美医药技术有限公司与北京中健培联医学研究院(普通合伙)签署《上海美速科用数据有限公司股权转让协议》,按照实缴出资比例,诺和德美以200万元现金对价将其持有的上海美速科用数据有限公司70%的股权转让给中健培联,上海诺和美创医药研究合伙企业(有限合伙)以0万元现金对价将其持有的美速科用30%的股权转让给中健培联。

交易完成后,诺和德美不再持有美速科用股权,美速科用不再纳入阳光诺和合并报表范围。阳光诺和称,此举主要因美速科用长期处于亏损状态,转让股权旨在提升资产运营效率、降低管理成本、增强持续经营能力。

在剥离亏损资产的同时,阳光诺和也在推进核心业务的补强。更早之前,其拟作价12亿元收购江苏朗研生命科技有限公司100%股权,形成剥离非核心叠加收购优质资产的整合逻辑,凸显其聚焦主营业务赛道的战略决心。

业绩承压叠加行业洗牌CRO企业加速整合资产

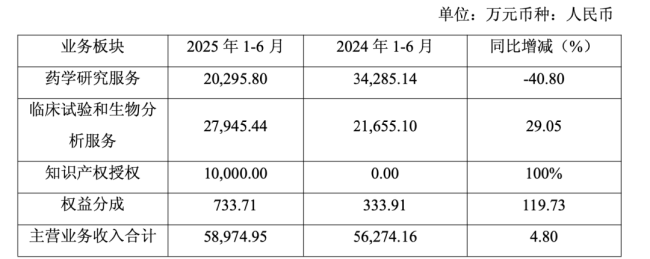

系列动作背后,是阳光诺和自身面临的业绩压力。作为以药学研究服务、临床试验和生物分析服务、知识产权授权为核心营收的医药企业,其2025年业绩下滑态势明显,上半年归母净利润1.30亿元,同比下降12.61%;前三季度利润压力进一步加大,归母净利润1.63亿元,同比降幅扩大至21.38%。

细分业务板块中,核心的药学研究服务营收下滑尤为显著,2025年上半年该板块营收2.03亿元,较上年同期的3.43亿元大幅下降40.80%,成为拖累业绩的主要因素之一。

截图来源:阳光诺和2025年半年报

阳光诺和的战略调整与当前CRO行业的发展趋势高度契合。近年来,国内CRO行业在快速成长的同时,市场竞争也日趋激烈。

药明康德、康龙化成、泰格医药等头部企业持续壮大并加速布局,进一步加剧了国内CRO行业的竞争。在此背景下,市场机制正推动行业进入优化整合阶段,低效产能与竞争力较弱的主体逐步出清,资源向头部企业集中。

值得注意的是,CRO行业正从成本驱动向技术驱动转型,制药公司倾向于将业务交给具备专业技术的CDMO企业。对于业务集中于药物药学研究和临床试验、研发标的以仿制药为主的阳光诺和而言,其在服务范围覆盖上与行业龙头仍存在一定差距,这也使其亟需通过资产“加减法”聚焦核心、补强短板。

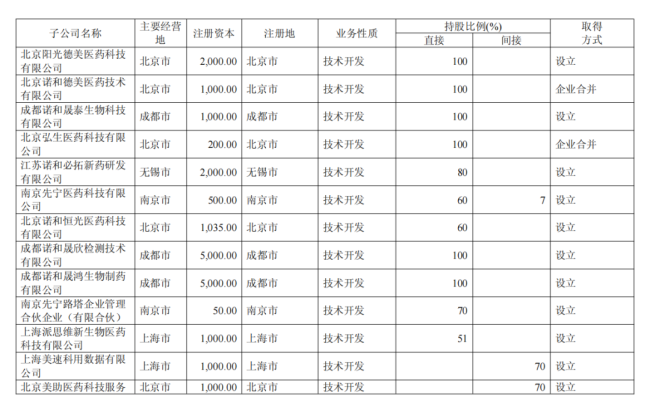

附:阳光诺和构成(图片来源:2025年半年报;注:因统计周期问题,部分企业股权可能有变更)

(责任编辑:zx0600)