中国白酒行业出海力度正在不断加大。

10月8日,2025年度The World’s 50 Best Bars“世界50最佳酒吧”榜单在中国香港揭晓,郎酒成为首个深度参与这一全球顶级鸡尾酒盛典的中国白酒品牌,而该举动无疑是其出海战略的重要一环。无独有偶,10月7日,贵州习酒在香港举行“中秋夜·喝习酒”主题晚宴,并宣布将持续加大在香港市场的战略投入,加快推进国际化发展战略。

在此之前,包括贵州茅台、五粮液、泸州老窖、洋河股份、舍得酒业等一大批白酒企业都在加速推进出海进程。

白酒出海并不是新话题,但在2025年却分外热闹。究其原因,一方面,当前全球烈酒市场规模超6000亿美元,中国白酒贡献千亿美元、但海外营收占比不足1%,仍有广阔的增长机会;另一方面,随着国内市场持续放缓和竞争的加剧,国际化成为各大酒企突破增长瓶颈、寻找新利润增长点的关键选择。无论何种原因,白酒出海都是势在必行。

“航海时代”

中国白酒出海并不算新命题。上世纪80年代,我国白酒企业就开始尝试走出国门,但受文化/口味差异等影响,海外接受度较低;与此同时,国内白酒发展如火如荼,酒企未把出海作为重心。直到2008年,借助奥运这一契机,白酒多作为文化名片亮相国际,出口量逐步增长。

不过,这一时期,虽然各大头部酒企将国际化逐步提上日程,但直到目前,白酒出口量基本稳定在1.5万吨中枢,出口规模在70亿元左右。无论是与超6000亿美元的全球烈酒市场,还是与千亿美元的国内白酒市场规模相比,都十分“羸弱”。

而当前,随着国内市场竞争日趋激烈、消费增长见顶,各家酒企对国际市场给予了前所未有的重视。根据中酒协发布的半年酒业报告,2025年有63.9%的白酒企业已布局或正在拓展海外市场。

“茅五泸”一马当先,目前,贵州茅台围绕品宣体系、法规体系、产品体系、渠道体系、价格体系和政策体系“六大体系”推动白酒出口,目标至2035年最终实现国际化;去年“12.18”大会期间,五粮液首次组织召开大型国际经销商恳谈会,探讨全球布局新模式;泸州老窖在全球70多个国家和地区建立起销售网络,并成为澳网、世界杯等国际赛事的合作伙伴。

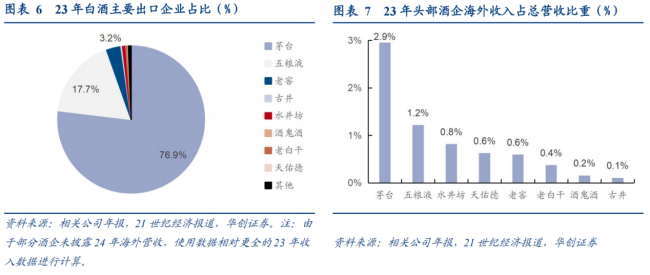

2024年,茅台海外营收51.9亿元,占白酒出口总额的7成以上,五粮液和泸州老窖合计占比约2成,其他酒企加速追赶。

山西汾酒把“打造全球有影响力的酒类品牌”作为复兴纲领第二阶段目标,并制定了从本土国际化、试点国际化到极致酿造国际化的“三步走”战略思路;洋河股份宣布其国际化进程形成可复制模式,海外业务收入连续三年保持40%以上增速。

综合来看,中国白酒出海已告别昔日零星探索的状态,酒企对海外市场的重视与行动均达空前程度,中国白酒的“航海时代”已然开启。

海关统计数据显示,2025年1-7月,中国白酒出口总额达5.7亿美元,出口量964万升,均价攀升至59.1美元/升,延续了量价齐升的态势。

抢占香港、东南亚市场

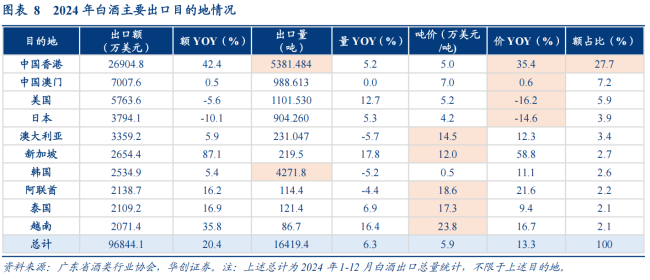

近年,中国白酒的全球化浪潮汹涌澎湃,酒企向海外征战的过程中,形成了一条清晰的进军路线,从数据上看,香港无疑是国内白酒企业出海的“战略桥头堡”。

海关统计数据显示,2023年香港占内地白酒出口量的23%,是内地白酒第一大出口区;2024年,香港占内地白酒出口量进一步提升至27.7%。

此前,贵州茅台、五粮液等头部纷纷在香港设立经营主体。2024年以来,汾酒、珍酒李渡等区域龙头酒企纷纷进军香港。

值得一提的是,2024年10月,香港宣布下调烈酒税,对进口价200港元以上的烈酒实施分级税率(200港元以上部分税率由100%降至10%)。外界认为,税改大幅降低了高端烈酒的税负成本,或将进一步带动香港白酒消费。

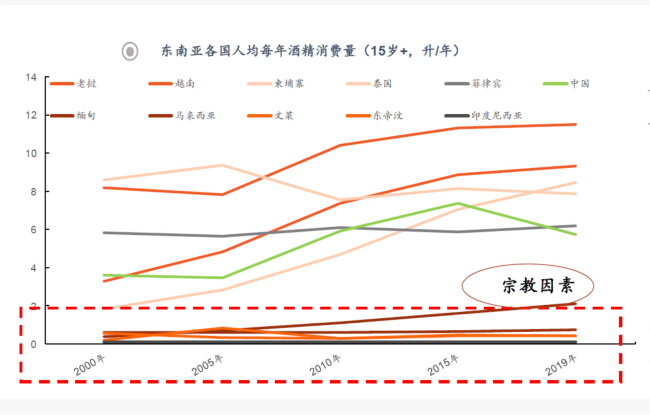

除了香港之外,东南亚市场也是各家酒企必争之地。公开数据显示,全球共计有超6000万华人华侨分布在世界近200个国家和地区,其中超3000万人聚集在东南亚地区。其中,印度尼西亚作为全球第四大华人社区华人总人口约500万;此外,新加坡华人占比高达74%左右。而白酒以海外华人市场为首要目的市场,并由此辐射向海外更大市场,因此东南亚一直是白酒出海战略的重要方向。

2025年,茅台计划打造三个国际样板市场,其中之一是新加坡;洋河的“梦之蓝手工班·全球行”从东南亚启航,首站选择马来西亚;西凤酒已授权柬埔寨丁丁商城在东南亚5国(柬埔寨、泰国、老挝、越南、缅甸)的代理权,以柬埔寨为中心向东南亚市场辐射。

除此之外,欧洲市场与非洲市场也有较强的增长潜力。2024年,中国白酒对欧洲出口1.9亿美元,同比增长15.2%;2024年,中国白酒对非洲出口5457万美元,同比增长30.4%。

因此,相比国内早已形成红海的竞争格局,全球市场还是水草丰茂的蓝海,庞大人口基数,实打实的增长潜力,还有大片没有深耕的空间,这才是酒企接下来需要持续挖潜的关键增量场。

长征之路

不过,中国白酒出海并非一帆风顺,更可能是一场长征。今年上半年,中国白酒进口量达197.67万升,同比增长17.8%,其中从中国进口的白酒量占首位(108.03万升),超过中国台湾成为最大来源地。这意味着,部分出口白酒未进入国际市场流通,而是形成“出口转内销”循环。

当前,中国白酒企业出海如火如荼,但仍面临多重挑战。中酒协报告显示,目前文化差异(82.9%)、品牌影响力(68.6%)和关税及贸易壁垒(60.0%)是白酒生产企业出口面临的主要挑战。

文化差异方面,海外消费者对中国白酒的饮用习惯和口感接受度较低。中国白酒普遍酒精度数较高,且具有复杂的香型(如酱香、浓香),初尝者常觉得刺激性强。相比之下,西方酒类(如葡萄酒、威士忌)口感更柔和,且酒精度数普遍较低。

品牌影响力不足,国际酒类市场被威士忌、白兰地等强势品类占据,中国白酒品牌认知度有限,除了茅台、五粮液等少数品牌在国际上有一定的影响力外,大部分白酒品牌在国际市场上鲜为人知,这导致白酒在国际市场的竞争力相对较弱。

关税壁垒高企,白酒企业在海外市场需要面对许多税种,如关税、消费税、增值税等。这些税种叠加在一起,使得白酒在海外市场的税负成本相对较高。高昂的税负不仅增加了酒企出海的准入成本,也降低了产品的价格竞争力,影响了白酒在海外市场的销量和市场份额。

不过,成功从来不是一蹴而就。当前,我国综合国力跃升为白酒出海注入强大文化背书,2024年69亿元的出口额与其经济地位严重不匹配,反倒成了待挖的增量蓝海;海外超6000万华人(规模近安徽人口,对应400亿白酒市场)是天然消费盘,且消费价格带更高,更重要的是,头部酒企出海的决心已无比坚定。

胜马财经认为,白酒出海从来不是短平快的生意,需要酒企耐心深耕,久久为功。日本清酒曾花十余年才培育出稳定的海外市场,而国内酒企唯有沉下心破解文化融合、口感适配、品牌认知等难题,精心打磨本土化产品、培育消费习惯、搭建长效渠道,把每一步的积累都扎稳,才能让中国白酒真正从“出口”的单品输出,走到“出海”的品牌扎根,最终在全球烈酒市场走完这条虽远必达的长征之路。

(责任编辑:zx0600)