两年822起直投,医疗企业靠国资“续命”?

2025-06-03 IDOPRESS

每3家医疗企业,就有1家被国资机构直投。

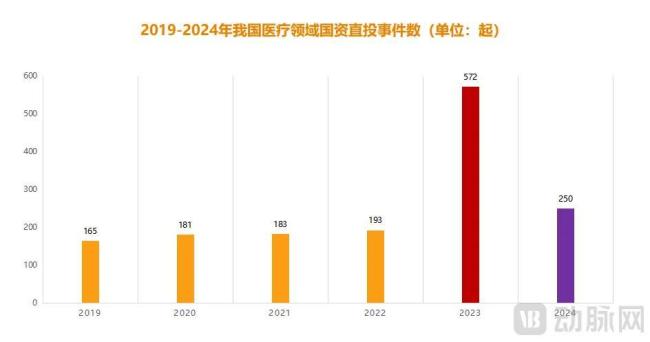

图1.2019-2024年我国医疗领域国资直投事件数(动脉网制图)

这并非夸张的描述,而是数据的真实反馈。据动脉橙数据库不完全统计,2023至2024年,国资共在医疗领域完成822起直投,占总投资数比例为32.8%。值得一提的是,这还只是公开数据,因为一部分国资直投并未对外披露,所以真实比例可能还将更高,甚至有望突破50%。一位正处于融资阶段的创始人对此深有体会,“我们近半年接触的基本都是国资,想看到一家非国资机构非常不容易。”

而在国资疯狂加码之后,行业里已经出现了一些积极变化,一部分医疗企业因为国资的介入实现了飞速发展。典型案例如康方生物,2022年12月,康方生物获得广州高新区投资集团5亿元资金支持,用于推动开坦尼商业化以及扩大适应症上市。转头第二年,康方就交出了“史上最强成绩单”,年营收暴增440.35%,并首次实现扭亏为盈。事实上,在过去两年资本寒冬下,诸如此类的国资“救场”案例还有很多。

但任何事物都有两面性,随着国资逐渐成为医疗行业仅有的源头活水,与之相关的负面信息也在不断传来。首当其冲的就是国资的“不够纯粹”,因为要和当地产业招商任务挂钩,会使得一些本应被市场逐渐淘汰的项目再“续命”,这极大地扰乱了行业秩序;其次是国资在资本市场上的“孤掌难鸣”,以近期讨论激烈的“今年找不到领投方”为例,实际上就是国资的过度参与,让一部分社会资本偃旗息鼓,造成了行业角色的缺位;最后则是国资最棘手的退出问题,上市路径收窄再叠加基金到期,国资退出当前已变得愈发紧迫。

很显然,“全面国资时代”早已大张旗鼓地到来,并且还将在未来持续很长一段时间。但对于绝大多数医疗人而言,虽然与国资都有着千丝万缕的联系,并且过去两年也都无数次地谈起国资,不过大都只抱有相对模糊的印象,无法掌握全面信息。基于此,动脉网对国资在医疗领域的822起直投进行了系统性梳理,希望能够厘清其背后的投资逻辑。

国资偏好投怎样的医疗项目?

从1987年“深圳市投资管理公司”设立至今,我国国资发展目前已有近40年历史,但在前面很长一段时间里,国资在医疗领域主要面向的是中后期项目,这部分项目的市场确定性普遍较强,国资更多地是起锦上添花的角色。

改变发生在2023年,这一年,受市场寒冬冲击,美元基金相继退出,国资逐渐成为了资本市场仅有的源头活水。与此同时,我国创新药、高端器械领域也迎来关键转型期,亟需大量早期基金向其倾斜。于是,国资在医疗领域的投资逻辑就从追求普遍确定性变为了专注于“投早投小投创新”。

图2. 2023-2024年我国医疗领域国资直投轮次分布情况及占比(动脉网制图)

数据刚好验证了这一点。据动脉橙数据库不完全统计,过去两年发生在医疗领域的822起国资直投中,A轮及A轮之前的融资比例达到41.4%。再进一步细化,2023年这一比例为39.8%,2024年则增长到44.8%,不难看出,国资当前对于早期医疗项目已愈发青睐。

对此,深圳某国资负责人谈道,“‘投早投小’成为国资共识首先是从行业角度出发,中国医疗领域当前已经到了需要‘真创新’的关键阶段,国资有义务挖掘并孵化一批前沿潜力项目。另外从基金收益角度来看,由于退出路径收窄,中后期项目的投资收益率当前已显著降低,并且对于一部分国资来说,投特别后期的项目也没有太大优势,但投早期项目,只要有一两个能跑出来,整个基金的收益率就会有保证。”

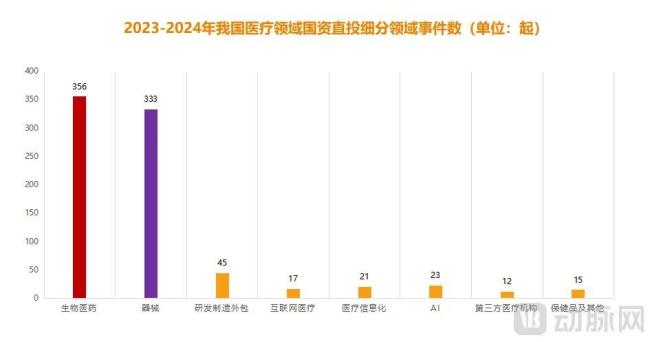

图3.2023-2024年我国医疗领域国资直投细分领域事件数(动脉网制图)

相比于“投早投小”,“投创新”在统计数据中体现地更为明显。据悉,822起国资直投中,聚集在生物医药和高端器械板块的多达689起,占融资总数的比例高达83.8%。那么,到底都投了哪些产业方向呢?

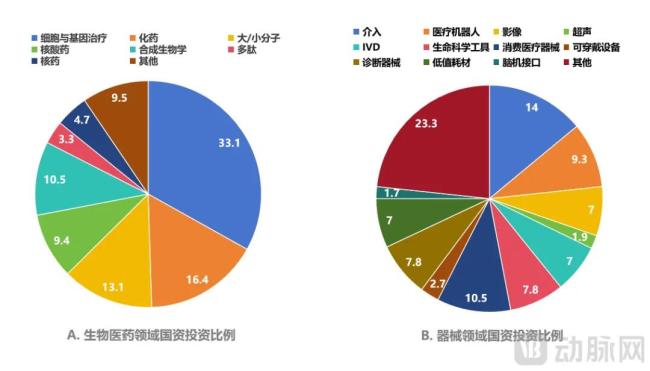

图4.生物医药及器械领域国资投资情况(动脉网制图)

以生物医药为例,国资投资标的主要集中在细胞与基因治疗、大小分子、核酸药和合成生物学等细分领域,这些领域技术创新性普遍较强,并且对应疾病的市场需求也都较大。比如合成生物学,从技术角度来讲,其被认为是划时代的技术,能够通过工程化手段实现从“认识生命”到“设计生命”的跨越;另外从市场需求来看,合成生物学主要面向的肿瘤和自免都属于重大疾病,覆盖着上亿人群。而在此逻辑下,过去两年国资共在合成生物领域完成38起直投,微构工场、百福安生物、丹擎医药、佰傲再生等都是代表性案例。

除了兼具创新性和市场普遍需求,国产创新药近些年的飞速发展也让其顺理成章地获得了国资的更多青睐。据悉,中国创新药当前不仅在多个关键靶点上占据明显研发优势,并且BD交易市场也格外火热,据动脉网不完全统计,2023-2024年,我国药企共完成183起license-out交易,光首付款就高达76亿美元。而在BD井喷的背后,也意味着大量药企急需资金周转,作为资本市场重要的源头活水,国资自然要挺身而出。

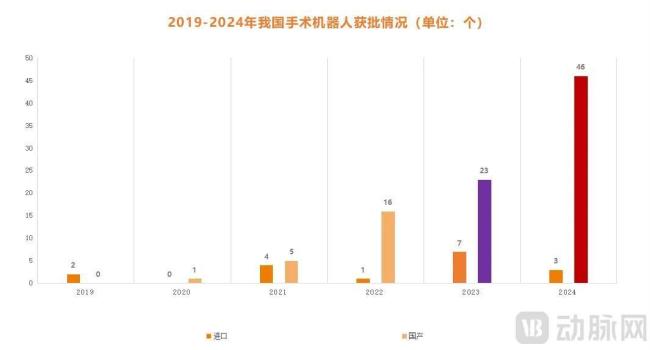

图5.2019-2024年我国手术机器人获批情况(动脉网制图)

不同于创新药,国资投器械主要是基于“国产替代”的底层逻辑。重点以手术机器人为例,根据国家药监局数据显示,2014-2020年间,我国仅有8家企业的10款国产手术机器人产品获批,但到2024年年底,全国已有64家企业的总计115款手术机器人产品获批,全面覆盖了腔镜、骨科、神外、穿刺等细分领域,其中国产获批品牌共有94款,占获批总数的比例高达81.7%。这显然离不开国资的推动,过去两年共在医疗机器人领域完成31起直投,先后加码了天智航、磅策、瑞龙诺赋、术锐技术、柳叶刀等头部企业。

事实上,除了手术机器人,介入、影像、诊断、眼科、生命科学工具等国产替代的重点领域,也都在过去两年备受国资关注,大额融资事件层出不穷。

对此,某国资负责人谈道,“相比于药,投器械其实更适合国资,一方面是它的市场确定性更强,需要承担的投资风险相对较小;另一方面则是在于它很‘实在’,不仅能够快速带动当地就业,同时也能很好地串联产业上下游。再加上国产替代的大逻辑,国资投器械完全具备了‘天时地利人和’的成功要素。”

国资投医疗,到底哪家强?

过去两年,全国一二线城市几乎都官宣了动辄上百亿甚至千亿级的“产业基金群”,而在此推动下,截至2024年,我国产投类和创投类引导基金总规模已超10万亿元。作为国资重点聚焦板块,医疗领域自然“吸金”无数,而在这背后,实际上是各地地方政府对于医疗产业落地或转型升级的迫切渴望。

那么,从当前来看,到底谁在投医疗上更成效显著呢?通过数据分析,动脉网认为“北上广深苏”毫无疑问地站在了第一梯队。

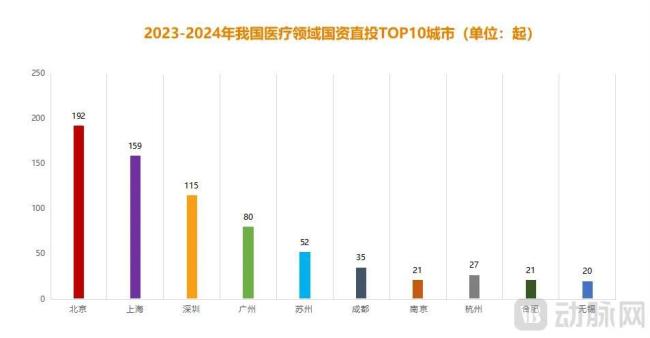

图6.2023-2024年我国医疗领域国资直投TOP10城市(动脉网制图)

这一方面是从投资数量上来看,北京、上海、深圳、广州、苏州位列全国前五,过去两年分别在医疗领域完成192、159、115、80和52起国资直投。另一方面则是从项目回报上来看,截至2025年4月,“北上广深苏”国资直投的近500家医疗企业中,目前已有55家成功上市,这一数据远程其他区域总和。

当然,这并非一蹴而就。首先作为超一线城市,“北上广深苏”在投医疗方面本身就有得天独厚的优势,其产业链完善,并且人才储备也较为丰富,能够为医疗企业快速发展提供较大支持。另外,作为国内最早一批布局国资模式的开拓者,“北上广深苏”整体也更为市场化,以深创投为例,在成立的第一天其就以“更具有市场化经验”的原因选择了“中国证券业三大教父”之一的阚治东作为掌舵人,而在之后的25年时间里,其始终坚持市场化运作,目前已在医疗领域投资近200家企业,并先后推动24家成功上市。

值得一提的还有元禾控股,其在BioBAY开工当天成立,来年又投资了首批入驻的10家医疗企业。作为BioBAY成立最早的国资平台,元禾控股对早期入驻医疗企业的投资比例高达70%,并且都是长期投资。而在此推动下,BioBAY快速崛起,并推动苏州医疗产业规模在短短五年间实现翻番,2023年规上工业产值突破2000亿,俨然已成为我国医疗产业的重要力量。

对此,某资深投资人表示,“对于当前绝大多数医疗企业来说,他们优先考虑的仍然是‘北上广深苏’区域的国资,因为它们有更丰富的产业资源,同时也更为市场化,这是其他区域现阶段很难比拟的。”

不过,这并不代表后来者完全没有机会,像成都和合肥就用自身实践找到了突破之道。

先说成都。过去两年,在策源资本、天府国际生物城投资、四川双创基金等一批本土国资加持下,成都共在医疗领域完成35起直投,不仅孵化和培育了康诺亚、齐碳科技、优赛诺、亚飞生物等一批头部医疗企业,同时还帮助天府国际生物城成功招商,短短两年内就从空无一人到300家医疗企业入驻,这直接推动了成都医疗产业的逆势发展。

图7.近年成都上市代表性医疗企业(动脉网制图)

对此,成都某国资负责人谈道,“事实上,成都医疗产业起步要早于苏州,但之后因为将更多精力放在了IT领域,再加上长期缺乏头部基金和企业押注,所以其发展一直相对缓慢。但成都国资的崛起无疑搅活了这摊‘死水’,他们瞄向了一批前沿技术企业,并不断地为其提供重要支持,先推动其成长起来,然后再辐射其他创新标的。”

相比于成都,合肥国资的崛起更多了一份传奇色彩。事实上,早在2020年合肥政府斥资70亿把蔚来从ICU拉回来之后,合肥国资的名气就在全国一炮打响。而在这之后,合肥国资就一直希望将成功经验沿用至医疗领域,于是在过去两年,以合肥创投、合肥产投、合肥高投为代表的国资机构,共在医疗领域完成21起直投,先后加码了同宜医药、中盛溯源、即通医疗、山海半导体等一批潜力企业。与此同时,也吸引了包括红杉、高瓴、君联等一批头部机构落地,整体上升势头尤为明显。

对此,合肥国资人员将其功归于道路选择的正确,“合肥医疗产业起步晚,再加上周边还有苏州上海这样的产业重地,所以想一口气吃成大胖子是很不现实的,我们现阶段也很难将一些头部企业招引落地。在此情况下,合肥国资近些年的重点还是在于孵化自己的医疗产业丛林,然后在丛林里培养种子选手,推动其成为链主,并以此打通产业上下游。”

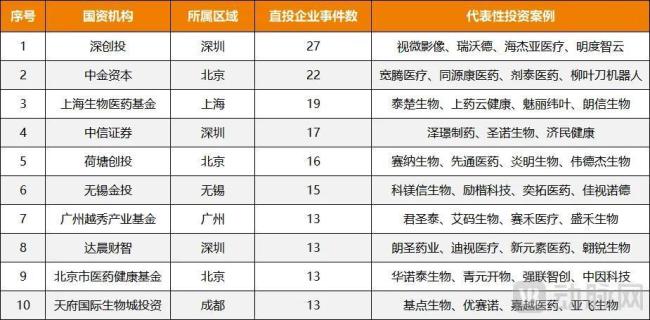

图8.2023-2024年我国医疗领域国资直投TOP10(动脉网制图)

整体来看,无论是先发制人的“北上广深苏”,还是后起之秀成都合肥,国资想要在医疗领域真正兑现成绩,必须具备三大要素:第一就是要足够市场化,充分尊重行业规律,保持开放性;第二是要重点培育“链主”企业,打造优势产业链,形成上下游联动;第三是要充分发挥地方国资的产业引导作用,以最大的诚意为被投企业提供资源支持。

当国资进入退出关键期,如何破局?

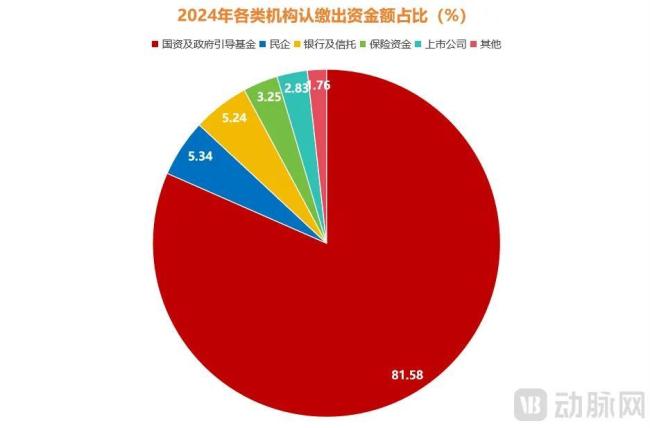

物极必反,即便是国资,也逃不过这一定律。在当下C轮、D轮甚至到F轮几乎都是国资,并且基金规模占比已逼近90%的市场现状下,由国资所引发的行业问题已逐渐开始凸显。

图9.2024年各类机构认缴出资金额占比(动脉网制图)

首当其冲的就是干扰市场自然选择,国资的大量介入延缓了一些本应被市场出清的医疗项目,产生了很多“无效投资”。第二个就是打破了资本市场的平衡,国资的过度参与大幅压缩了一些市场化机构的生存空间,导致其积极性不足,国资“四两拨千斤”的杠杆功能逐渐弱化。

最后一个则是国资的“不可能三角”,使其退出难度增大,不少国资当前已面临较大的资金回款压力。具体而言,国资的“不可能三角”是指国资在投资、招商、风险三者的无法平衡,以标的选择为例,如果一个医疗项目并没有很大成长性,但能给当地带来大量就业,当返投诉求与投资诉求不匹配,国资应该如何抉择?另外从退出周期来看,如果是早期投资,那么这笔投资的退出周期一般是10年,但国资出资时对周期要求普遍是6-8年,甚至一些国资还会进一步压缩到3-5年,这直接导致基金退出压力陡增。

据动脉网观察,从2024年下半年开始,有关国资“爆雷”的新闻就一直层出不穷,再加上部分国资已进入退出关键期,原本是“救场”美元基金缺位的国资,当前也前所未有地被推上了风口浪尖。

好在,国资已经在主动寻求改变。

图10.部分地区国资容亏细则(动脉网制图)

首先第一项就是“松绑”。2024年7月,成都高新区正式发布全生命周期投资基金运营体系,明确表示针对种子、天使、创投、产投、并购基金等政策性基金设置从30%到80%的容亏率。这打响了国资免责的第一枪,在这之后,北京、上海、广东、浙江、河南等地也纷纷在“容错率”上大做文章,甚至不断地出现“最高100%容亏”的尝试。背后的良苦用心不难理解,就是希望破解国资当前“不敢投”的困境。

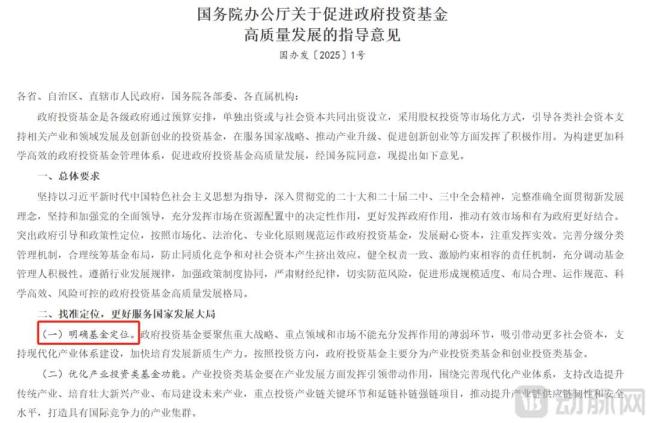

图11.《关于促进政府投资基金高质量发展的指导意见》(图源官网)

其次是进一步确立市场定位,争做“耐心资本”。2025年一开年,国务院办公厅就印发了《关于促进政府投资基金高质量发展的指导意见》,这是国家层面首次出台的促进政府投资基金发展的重要文件。在该文件中,第一条细则即是“明确基金定位”,其后多条也都提及了“分级”、“差异化”、“整合优化”等工作,直指国资“定位重叠、功能重复、资源分散”等弊端。

对此,一位与国资频繁接触的从业者谈道,“在最近一系列政府表态中不难发现,国资当前正厘清自身在整个股权投资资金池中的角色,即引导、调节和助推。国资不应该是一级市场站在中心的主角,而是重要的调节器和指引杆,将关键资金和核心资源有效导向能够为行业带来结构性变化的潜力企业。”

图12.2025年国资并购基金设立情况(动脉网制图)

最后一大改变则体现在退出上,“并购基金”和“S基金”热潮掀起。据医药魔方数据显示,截至2024年11月底,中国创新药并购事件数已超越前两年之和,并购总金额则超过前三年总和,高达58.82亿美元,我国并购交易市场相当活跃。国资显然看到了这一趋势,于是纷纷设立“并购基金”,据悉,仅是在2025年前4个月,我国并购基金总规模就已逼近万亿元,并已推动多个医疗项目成功退出。

相较于并购基金,“S基金”的设立更多的是盘活国资,其主要是接手自己之前的基金,以释放当地财政、银行等资金的流动性,简而言之,就是以基金换时间。据动脉网不完全统计,从2024年下半年以来,上海、浙江、安徽、四川、福建、河南、江西等地相继宣布设立首只S基金,行业反响热烈。

不难看出,当前整个国资都在经历一个自我修正的关键过程,一方面是为前期非理性行为买单;另一方面则是快速出清原本不够纯粹、市场化程度低、抗风险能力弱的弊端。一位国资一线人员也看到了这一显著变化,“招商人员原本只关注一亩三分地,但现在也开始关心企业的商业诉求,甚至是团队的搭建。”

某头部机构负责人预测,至少在未来五年,国资在资本市场仍然会占据主导角色。这意味着,无论是对于投资机构还是医疗企业,都应该主动拥抱国资,不要陷入谈国资色变但又无法让现状改变的死胡同,而是应该寻求与国资体系的互补共存。只有这样,才有可能跨越寒冬、实现逆势发展。

(责任编辑:zx0600)